¿Te gustaría saber las diferencias entre Cuenta 2 y APV? Generalmente estos dos conceptos se confunden, pero tienen varias diferencias que debes tener en consideración para decidir en cuál instrumento de ahorro quieres invertir.

En Blog Viva te explicaremos toda la información que necesites para que tomes la mejor decisión de ahorro y cumplas tus metas financieras.

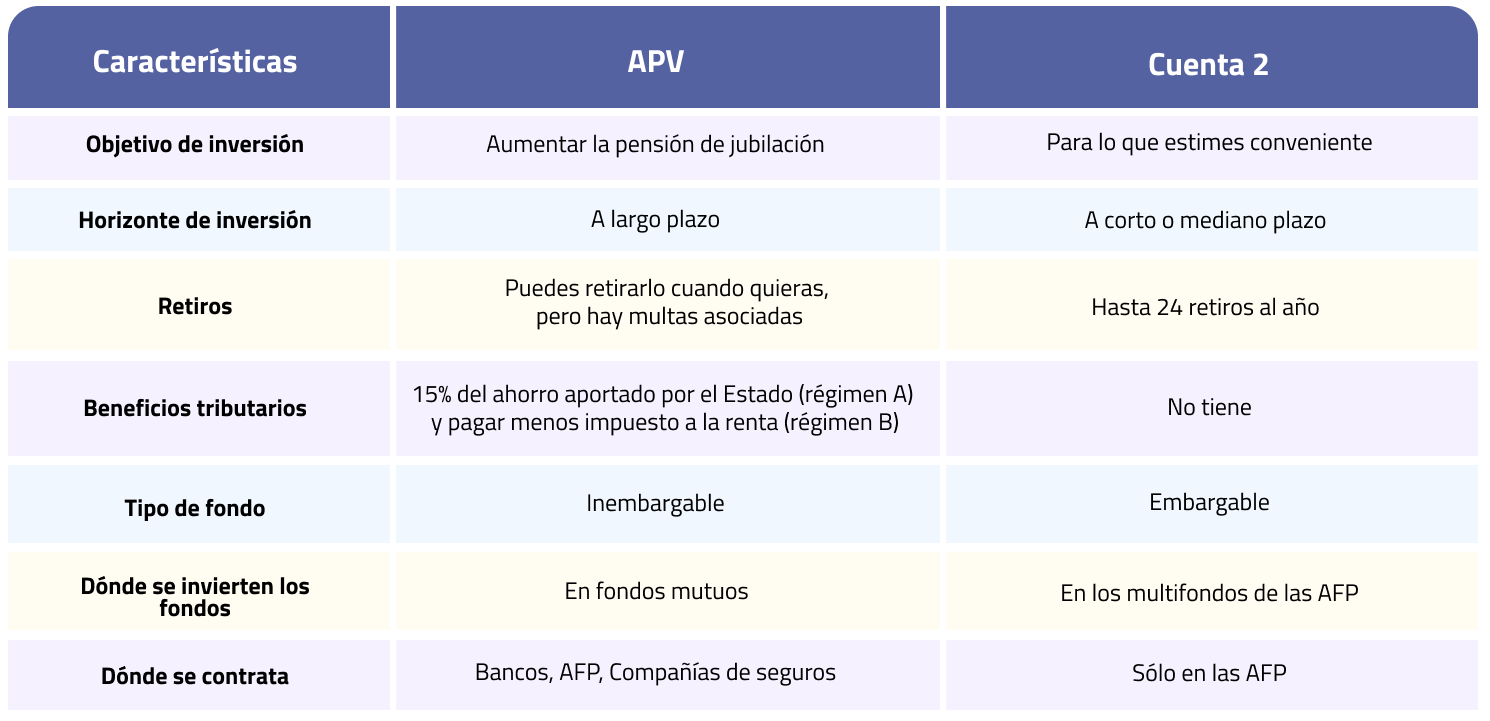

La Cuenta 2, también conocida como Cuenta de Ahorro Voluntario, es un instrumento financiero ofrecido por las Administradoras de Fondos de Pensiones (AFP) en Chile. Esta cuenta te permite depositar un porcentaje adicional de tu sueldo mensual de forma voluntaria, aparte del monto obligatorio que va a tu AFP. Los fondos en la Cuenta 2 son de tu propiedad y puedes acceder a ellos en caso de necesidad.

Con la Cuenta 2 puedes elegir tu objetivo de ahorro, que no necesariamente tiene que ser aumentar tu pensión de jubilación. Puedes usar estos fondos para lo que estimes conveniente.

Funciona como una cuenta de ahorro que puedes abrir en cualquier AFP (no es necesario que sea en la misma donde cotizas) y podrás realizar giros cuando quieras, hasta 24 retiros al año.

El monto se invierte en los mismos multifondos de las AFP y su rentabilidad depende de ellos y cómo varían al mes. Además, los fondos de la Cuenta 2 son embargables.

Para ahorrar en la Cuenta 2, tendrás tres formas:

Depósito directo: es decir, tú mismo puedes hacer los depósitos ya sea de forma presencial en la AFP que hayas elegido o vía online en el sitio web de la AFP o por medio de Previred.

Descuento por planilla: junto con tu empleador determinas el monto a ahorrar mensualmente y éste será depositado en tu Cuenta 2 de la misma forma y en los mismos plazos que las cotizaciones obligatorias. El tiempo por el que deseas ahorrar lo decides tú.

Pago Automático de Cuentas (PAC): también lo puedes hacer de esta forma, que se descuente un monto desde tu cuenta bancaria y que vaya directamente a tu Cuenta 2.

El Ahorro Previsional Voluntario o APV, es una alternativa de ahorro para aumentar el monto de la pensión de jubilación. Puedes realizar aportes adicionales a las cotizaciones obligatorias de la AFP. Estos fondos se invierten y acumulan ganancias con el tiempo, lo que te brinda un monto adicional al momento de pensionarte.

Además, el APV ayuda a cubrir lagunas previsionales, es decir, períodos en los que no hayas cotizado.

Si bien es un ahorro con horizonte de inversión a largo plazo y la idea es mantenerlo hasta el momento de pensionarte, puedes retirarlo en cualquier momento (tiene liquidez) si así lo necesitas, aunque está sujeto a ciertas restricciones. Estos fondos son inenmbargables.

El APV tiene beneficios tributarios, incentivos que da el Estado por ahorrar:

Si estás en el régimen A: para rentas medias a bajas, recibirás un 15% como beneficio del Estado, de lo que ahorres durante el año. Si decides retirar los fondos, deberás devolver ese 15% como especie de multa. No deberás pagar impuestos extras por el retiro, a menos que la rentabilidad de tus fondos superen las 30 UTM.

Si es estás en el régimen B: para rentas altas, el beneficio estatal es pagar menos impuesto a la renta. Si decides retirar los fondos, tendrás una sobretasa de impuesto (entre el 3% y 7% sobre la tasa de impuesto global complementario).

Depósitos convenidos: para rentas altas, se define un monto a ahorrar con el empleador, creando un plan de ahorro. Este ahorro no puede retirarse antes de la jubilación.

Si quieres contratar un APV, puedes hacerlo en bancos, en APF o en compañías de seguros.

La elección entre la Cuenta 2 y el APV depende de tus circunstancias y objetivos personales. Si valoras la flexibilidad y la disponibilidad de tus ahorros, la Cuenta 2 podría ser adecuada para ti. Por otro lado, si buscas beneficios fiscales y estás dispuesto a comprometerte con un ahorro a largo plazo, el APV podría ser la mejor opción.

La mayor diferencia entre ambos instrumentos de inversión es el objetivo o meta. El APV está destinado para ser un ahorro previsional y como un complemento para aumentar la pensión de jubilación (ahorro a largo plazo). Por otro lado, la Cuenta 2 funciona como un ahorro para proyectos personales (ahorro a mediano o corto plazo), como ahorrar para las vacaciones, para comprar un auto o para lo que necesites.

Ambas cuentas funcionan por separado, por ejemplo, si tienes un APV también podrías tener una Cuenta 2 y ahorrar para lo que quieras. Así como también podrías usar los ahorros de la Cuenta 2 para tu jubilación.

Expertos recomiendan tener ambas cuentas, ya que así se tiene mayor diversificación de las inversiones (como se dice popularmente, no tener todos los huevos en la misma canasta) y puedes estar mejor preparado ante las volatilidades de los mercados. Todo depende del caso y si estás dispuesto o puedes ahorrar en dos cuentas.

En el APV y en la Cuenta 2 podrás ahorrar cuando quieras y el monto que desees.

Si tu meta de ahorro u objetivo es hacer crecer el monto de tu pensión de jubilación, la opción más conveniente sería ahorrar en un APV. En Vida Security contamos con seguros de vida con APV, donde además de tener tu Ahorro Previsional Voluntario, podrás acceder a un seguro de vida para proteger a tu familia.

Tenemos dos tipos de seguros de vida con APV:

Seguro APV Max 3.0: desde UF 3 mensuales puedes proteger a tu familia con un seguro de vida y a la vez abrir un APV para ahorrar para tu jubilación. Aprovecha los beneficios tributarios que entrega el Estado y más de 40 alternativas de rentabilidad.

Mi APV Seguro: con paquetes de UF 2 o UF 2,5 podrás tener un seguro de vida para cuidar a los que más quieres y tener un APV para aumentar el monto de tu pensión de jubilación. Comienza ahorrar desde ahora para tu jubilación y no pierdas los beneficios tributarios del Estado al tener un APV.

La decisión entre una Cuenta 2 y el Ahorro Previsional Voluntario (APV) dependerá de tus necesidades y objetivos financieros. Si buscas una opción más flexible y accesible para ahorrar, la Cuenta 2 puede ser la mejor opción para ti. Por otro lado, si estás buscando una opción más estructurada y con mayores beneficios fiscales, un plan de jubilación voluntario puede ser una excelente opción.

Recuerda que es importante analizar tus opciones cuidadosamente, y tomar en cuenta factores como tu edad, ingresos, y expectativas de retiro.

Para más contenido relacionado revisa nuestra sección de Finanzas Personales.

Las tarjetas de crédito pueden ser una herramienta muy útil si se usan con responsabilidad. Permiten acceder a compras importantes, organizar tus gastos, cubrir emergencias imprevistas y construir un ...

¿Te has preguntado cómo ahorrar mejor tu dinero? Tener buenos hábitos financieros es importante, sobre todo cuando las cosas se ponen difíciles. Aprender a organizar tus ingresos y gastos desde joven ...

Pensar en el futuro no es solo una cuestión de edad, sino de visión.

¿Te gustaría tener más tranquilidad económica, proteger a tu familia y planificar un futuro estable? Todo comienza por desarrollar el hábito del ahorro. Ahorrar no es solo guardar lo que sobra a fin ...